北京普惠健康保详细条款及与百万医和京惠保的区别

北京普惠健康保是根据北京市医疗和生活水平,专为北京定制、紧密衔接社会医疗保险的产品。该保险以普惠价格为北京市基本医疗保险参保人员提供百万级保险保障和便民化健康服务,满足了北京市民的多层次医疗保障需求。

一、产品概要

(一)投保范围:本保险的被保险人限北京市基本医疗保险在保状态的参保人员,包括城镇职工医疗保险参保人员、城乡居民医疗保险参保人员。对于由北京市医疗保障局管理的征地超转、医疗照顾、离休及军休参保人员,也可参保, 但仅承担医保外责任及特药责任,不承担医保内责任。

(二)投保年龄:不受限制

(三)健康状况:免体检,既往症可承保可赔付

(四)等待期:无等待期

(五)保险期间:一年

(六)保险费:195 元/人/年

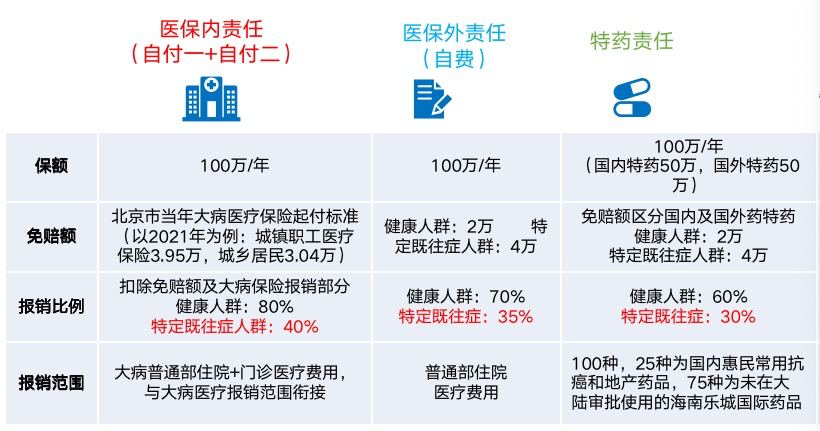

(七)保障概要

特别约定:

1、本保险的被保险人限北京市基本医疗保险在保状态的参保人员,包括城镇职工医疗保险参保人员、城乡居民医疗保险参保人员。对于由北京市医疗保障局管理的征地超转、医疗照顾、离休及军休参保人员,也可参保,但仅承担医保外责任及特药责任,不承担医保内责任。

2、本保险每位被保险人限投一份,超出一份的部分保险公司不承担保险责任。

3、被保险人已就诊但未进行北京市医保结算的,本产品不承担保险责任。

4、本保险无等待期。

5、各项保险责任免赔额及给付范围如下:

医保内责任:①保额为 100 万/年。②免赔额为承保期间当年的北京市大病医疗保险起付标准(以 2023 年为例:城镇职工医疗保险 3.95 万,城乡居民 3.04 万),如北京市大病医疗保险起付标准政策调整,则医保内责任免赔额也相 应调整。③给付比例为健康人群为 80%,特定既往症人群为40%。

医保外责任:①保额为 100 万/年。②免赔额为健康人群2万元,特定既往症人群4 万元。③给付比例为健康人群70%,特定既往症人群 35%。单一药品每年报销上限为 30 万元;单一植体或耗材,每年报销上限为10万元。

特药责任:①国内特药保额为 50 万元/年,国外特药保额为50万元/年,合计保额100万元/年。②国内特药免赔额为健康人群2万元,特定既往症人群4万元;国外特药免赔额为健康人群2万元,特定既往症人群4 万元。③给付比 例为健康人群 60%,特定既往症人群 30%。

6、被保险人在本保单生效日前,已患如下5类疾病及其并发症,保险人保留核查权利,特定既往症的认定最终以保险人核查结果为准。

特定既往症包含:

(1) 恶性肿瘤(含白血病、淋巴瘤、原位癌):指恶 性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位 的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫 生组织《疾病和有关健康问题的国际统计分类》(ICD-10) 的恶性肿瘤范畴。

(2) 肝肾疾病 ①肾功能不全:慢性肾功能不全、慢性肾功能衰竭。②肝功能不全:慢性肝功能不全、肝硬化、慢 性肝功能衰竭

(3) 心脑血管及糖脂代谢疾病 ①心脏类疾病:冠心病、心肌梗死、心脏破裂、心脏卒中、慢性心功能不全、慢性心衰竭。②脑血管疾病:脑栓塞、脑梗塞、脑出血、脑卒中。③高血压:高血压 III 级。④糖尿病:I型糖尿病、II型糖尿病、糖尿病伴并发症。

(4) 肺部疾病:①慢性阻塞性肺病 ②慢性呼吸衰竭。

(5) 其他类疾病:①系统性红斑狼疮;②再生障碍性 贫血;③溃疡性结肠炎。

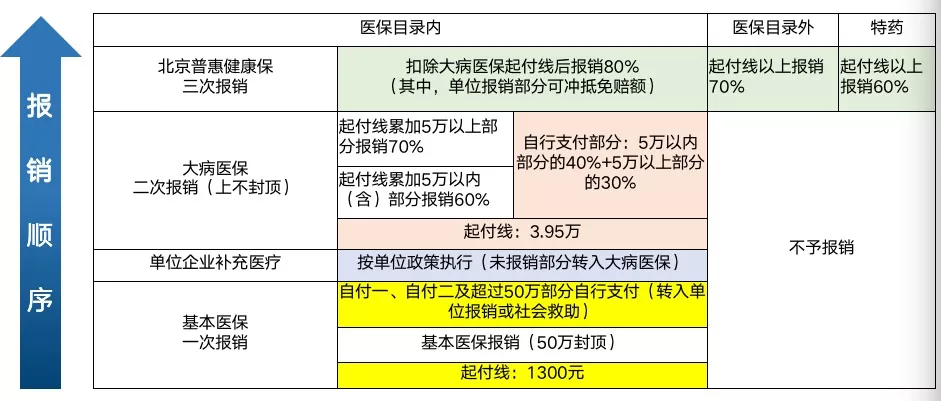

7、被保险人在申请理赔时,对于医保范围内必须且合理的自付医疗费用在扣除大病起付标准和大病应报销的部分(按照当年大病报销比例),剩余部分按照相应比例进行报销。

8、特药责任中所涉及的《特定药品目录》、指定医院范围、指定药店范围以《北京普惠健康保特药服务告知书》为准。

9、社会医疗保险定点医院:指经中华人民共和国医疗 保障管理部门公布所管辖区域内的具有社会医疗保险或公 费医疗资格的定点医院。

10、本产品免费为参保人提供5次复查陪诊或上门护理增值服务,具体服务内容及流程以《北京普惠健康保增值服务告知书》为准。

11、本产品未尽事宜以条款内容为准。

二、保险责任

(一)医保内医疗费用保险金

在保险期间内,被保险人在本保险合同约定的等待期后经指定医疗机构诊断并接受门诊、住院或其他保险合同约定的治疗、检查,对于该被保险人因此在指定医疗机构内支出的必需且合理的、符合当地基本医疗保险范围内的医疗费用,保险人按照本保险合同的约定给付保险金。

(二)医保外医疗费用保险金

在保险期间内,被保险人在本保险合同约定的等待期后经指定医疗机构诊断并接受住院或其他本保险合同约定的治疗、检查,对于该被保险人因此在指定医疗机构(不包括基本医疗保险定点社区卫生服务机构)内支出的必需且合理的、在当地基本医疗保险范围以外的医疗费用,保险人按照本保险合同的约定给付保险金。

(三)特定药品医疗费用保险金

保险期间内,被保险人在本保险合同约定的等待期后经指定医疗机构的专科医生诊断并开具处方,在保险合同约定的指定医疗机构、药店购买和使用保险合同约定的特定药品,对于该被保险人因此在指定医疗机构、药店支出的必需且合理的该特定药品费用,保险人按照本保险合同的约定给付保险金。

三、补偿原则

本保险合同属于费用补偿型医疗保险。被保险人已经从基本医疗保险、大病保险、医疗救助和任何第三方(包括任何商业医疗保险)获得相关医疗费用补偿的,保险人仅对扣 除已获得补偿后的剩余部分医疗费用,按照本保险合同的约 定承担给付保险金的责任。

四、责任免除

(一)因下列情形之一,导致被保险人支出医疗费用的,保险人不承担给付保险金责任:

1、投保人对被保险人的故意杀害、故意伤害;

2、被保险人故意自伤或自杀,但被保险人自杀时为无民 事行为能力人的除外;

3、被保险人因挑衅或故意行为而导致的打斗、被袭击或 被谋杀,故意犯罪或抗拒依法采取的刑事强制措施;

4、被保险人醉酒,主动吸食或注射毒品;

5、被保险人酒后驾驶(见释义),无合法有效驾驶证驾

驶(见释义),或驾驶无合法有效行驶证(见释义)的机动车;

6、遗传性疾病(见释义),先天性畸形、变形或染色体异常(见释义);

7、被保险人未遵医嘱私自服用、涂用、注射药物,未遵 医嘱使用管制药物或处方药物(遵医嘱使用管制药物的情形不在此限),未按说明书所示的内容使用非处方药物(按使 用说明的规定使用非处方药物的情形不在此限),未经专科 医生处方自行购买的药品、有毒物质,专科医生开具的药品 处方超过1个月;

8、被保险人接受美容手术、矫形手术、视力矫正、牙科 治疗(包括牙科保健和修复、拔牙、洗牙、牙齿美白、牙齿正畸、补牙、种植牙、镶牙等)、变性手术或非因意外伤害而进行的整形手术;

9、不孕不育治疗、人工受精、避孕、节育(含绝育)、绝育后复通、妊娠(含异位妊娠)、分娩(含剖腹产和难产)、流产(含人工流产)、产前产后检查以及由以上原因引起的并发症、包皮环切术、包皮剥离术、包皮气囊扩张术、性功能障碍治疗、各类矫形及生理缺陷治疗(手术和检查检验项目);

10、被保险人接受各类医疗鉴定(包括但不限于医疗事故鉴定、精神病鉴定、孕妇胎儿性别鉴定、验伤鉴定、亲子鉴

定、遗传基因鉴定),接受各类医疗咨询(包括但不限于心 理咨询、健康咨询、睡眠咨询),康复性治疗(见释义)、休养或疗养、特别护理或静养、身体健康检查、美容减肥、脱发治疗、戒烟戒酒;

11、体外使用的医疗辅助设备(包括义肢、假体、义眼、助听器、眼镜或隐形眼镜、轮椅、拐杖、康复治疗器械、按摩保健用品、非处方医疗器械等)的购买、租用、安装和置换费用;

12、被保险人接受未经科学或医学认可的试验性或研究性治疗,或接受未被治疗所在地权威部门批准的治疗,或使用未获得治疗所在地政府许可或批准的药品或药物;

13、工伤(见释义)、医疗事故(见释义),应当由第三人或公共卫生部门负担的责任;

14、被保险人在香港特别行政区、澳门特别行政区、台湾地区或中国境外接受治疗;

15、接种预防性疫苗,购买避孕药品,未纳入当地基本医疗保险范围内的维生素、营养品,保健药品、滋补药品及含国家珍贵或濒危动植物材料药品;

16、被保险人患艾滋病(AIDS)或感染艾滋病病毒(HIV 呈阳性)期间遭受的意外伤害或罹患疾病;

17、被保险人患有精神和行为障碍(依照世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)确定);

18、投保人和保险人约定的其他免责事项。

(二)对于使用本保险合同约定的特定药品的被保险人,在(一)以外,如存在下列情形的,保险人也不承担给付保险金责任:

1、被保险人未经医生处方用药;

2、被保险人在非本保险合同指定医疗机构、药房购买药 品,但保险合同中未指定医疗机构、药房的不在此列;

3、国内上市药品处方的开具与中国国家药品监督管理局 批准的该药品说明书中所列明的适应症、用法、用量不符;国外上市且国内未上市药品处方的开具与该药品出口地区 管理部门批准的适应症、用法、用量不符;

4、相关医学材料不能证明特定药品对被保险人所罹患的 疾病治疗有效;

5、药品处方的开具与本产品《特定药品目录》的范围不 符;

6、被保险人的疾病状况,经审核,确定对药品已经耐药,而产生的费用(耐药是指:a.实体肿瘤病灶按照RECIST(实体瘤治疗疗效评价标准)出现疾病进展,即定义为耐药。b. 非实体肿瘤(包含白血病、多发性骨髓瘤、骨髓纤维化、淋巴瘤等恶性肿瘤)在临床上常无明确的肿块或者肿块较小难以发现,经规范治疗后,按相关专业机构(包括:中国临床肿瘤学会(CSCO)、中华医学会血液学分会、中国抗癌协会

血液肿瘤专业委员会、国家卫健委、美国国家综合癌症网络

(NCCN)等)的指南规范,对患者的骨髓形态学、流式细胞、特定基因检测等结果进行综合评价,得出疾病进展的结论, 即定义为耐药。)

7、被保险人符合慈善援助用药申请,但因被保险人未提 交相关申请或者提交的申请材料不全,导致援助项目申请未通过而发生的药品费用;被保险人通过援助审核,但因被保 险人原因未领取援助药品,视为被保险人自愿放弃本保险合 同项下适用的保险权益。

(三)除当地基本医疗保险相关制度以外,其他当地法律、法规规定不予支付的医疗费用,保险人不承担给付保险金责任:

1、被保险人不符合入院标准、挂床住院(见释义)或住院病人应当出院而拒不出院,从医院确定其应当离院之日起发生的一切医疗费用,保险人不承担给付保险金责任。

2、被保险人在等待期内发生的医疗费用,或者在等待期 内发病但在等待期后因之发生的医疗费用,保险人不承担给付保险金责任,并退还该被保险人已交纳的保险费;但因遭受意外伤害而发生医疗费用的不在此列。

3、对于本保险合同载明的免赔额,保险人不承担给付保 险金的责任。

4、被保险人未办理北京市基本医疗保险时所患的特定既往症,保险人不承担给付保险金的责任。

答:在投保期初就归类了属于既往症人群还是健康人群,保单生效以后无论是看哪些疾病,都按照对应的比例赔付。

注:只要在保单生效前患过特定既往症,无论是否已经治愈,均视为特定既往症人群,不能算作健康体。

10、北京基本医疗保险待遇及报销比例

2001年本市建立了门诊统筹和住院统筹相结合的城镇职工基本医疗保险制度。目前,本市在职职工医院门诊报销比例达到70%,退休人员达到85%以上,社区卫生机构报销比例均为90%,门诊封顶线为2万元。本市在职职工住院报销比例在85%以上,退休人员住院报销比例在90%以上,最高可达99.1%,住院封顶线为50万元。

北京市基本医疗保险医疗费用报销比例一览表 | |||||||

城镇职工 | 门诊类 | 参保人员类别 | 起付线 | 封顶线 | 报销比例 | ||

本市社区 | 其他定点 | ||||||

在职 | 1800 | 2万 | 90% | 70% | |||

退休 | 70岁以下 | 1300 | 85% | ||||

70岁以上 | 90% | ||||||

住院类 | 参保人员类别 | 起付线 | 报销比例 | ||||

医疗费用金额段 | 一级医院 | 二级医院 | 三级医院 | ||||

在职 | 本年度第一次住院1300,第二次及以后每次650 | 1300-3万 | 90.0% | 87.0% | 85.0% | ||

3万-4万 | 95.0% | 92.0% | 90.0% | ||||

4万-10万 | 97.0% | 97.0% | 95.0% | ||||

10万-50万 | 85.0% | ||||||

退休 | 1300-3万 | 97.0% | 96.1% | 95.5% | |||

3万-4万 | 98.5% | 97.6% | 97.0% | ||||

4万-10万 | 99.1% | 99.1% | 98.5% | ||||

10万-50万 | 90% | ||||||

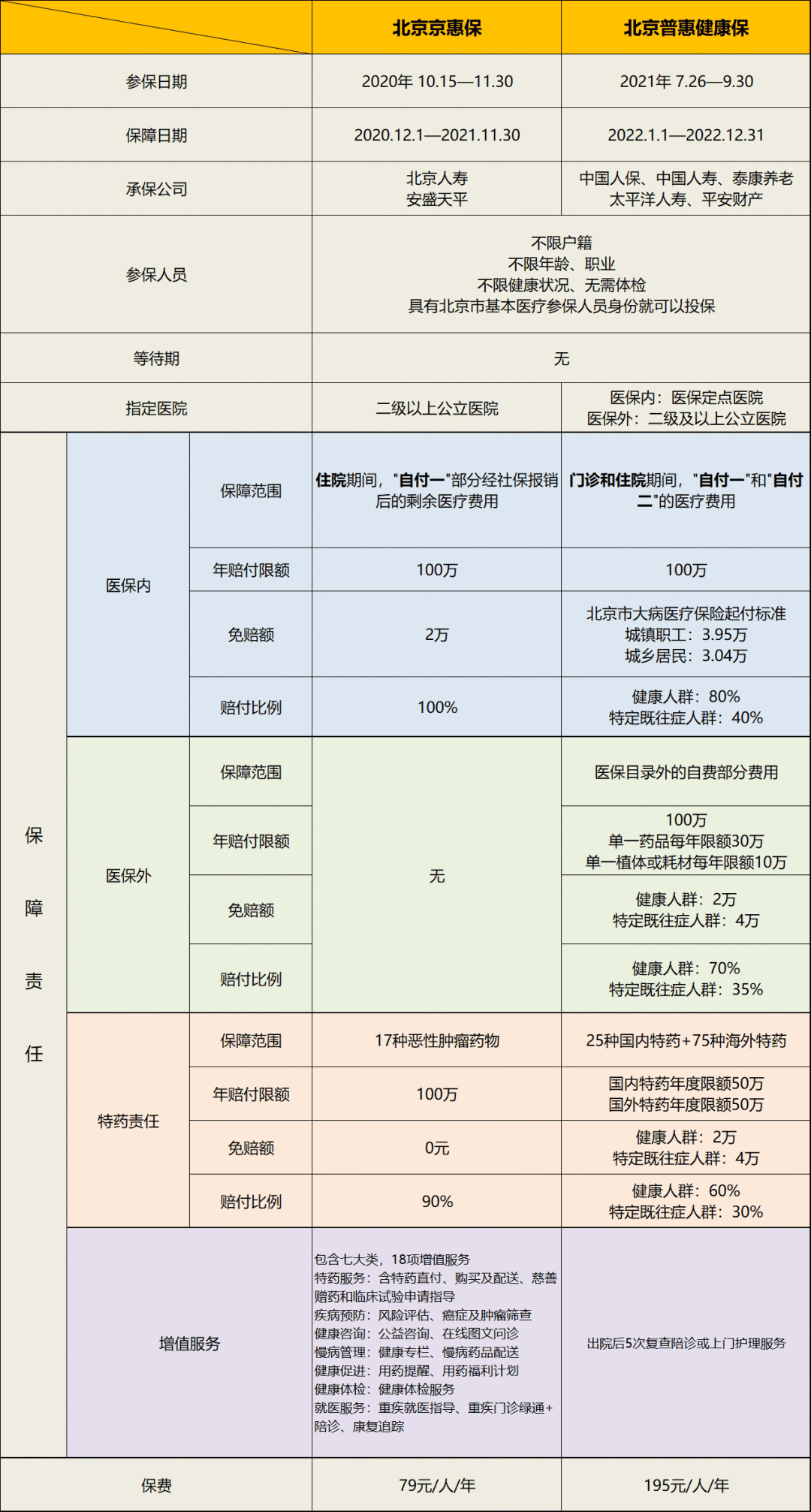

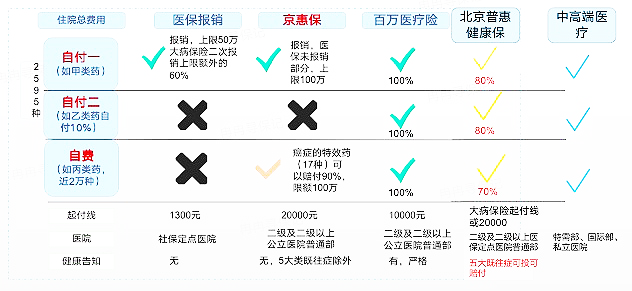

六、北京普惠健康保与京惠保的区别

北京的这两个惠民保产品,各有特点:

【京惠保】保障范围小,但是报销比例高;

【北京普惠健康保】保障范围上扩大了很多,但是免赔额也高,而且需要分别计算。

比如:医保内的费用扣除3.95万免赔额后,再计算医保外自费部分的费用时,还要扣2万免赔额,如果里面还有特药花费,还要再扣2万特药部分的免赔额。

除非遇到很大额的医疗花费,否则普惠健康保体现不出优势来。

再放眼全国,北京普惠健康保因为保障较为全面,医保内外都可以赔,所以论功能,可以排在前16名,但论价格,则排全国最高。

七:总结

北京普惠健康保是涵盖既往症的简版百万医疗险,

适合买买买的人群

1.有既往症不能配置百万医疗险的人;

2.不能投保百万医疗险的老年人(年龄或身体情况限制);

3.慢性病人群(门诊会有持续花费)。

4.给职工提供团体医疗福利的企业。

其实,更简单的建议是,北京市参保人员,又无中高端医疗险的人群,都可以来一份。

上一篇:2023国债发行计划

下一篇:关于增额终身寿险的六大问题!